Материалы по тегу: анализ рынка

|

22.04.2026 [01:35], Владимир Мироненко

MWS: в России продолжается олигополизация IT-рынка, а самым конкурентным рынком ПО остаётся рынок ИИСогласно исследованию MWS Cloud, на российском ИТ-рынке (ПО и оборудование) продолжается процесс олигополизации. В частности, на рынке ПО в 2026 году на Топ-5 компаний приходилось 58 %, тогда как годом ранее их доля составляла 56,8 %, а в 2022 — 52,8 %. Лидером по олигополизации оказался рынок платёжных систем, где доля Топ-5 игроков составила 93 %, а самым конкурентным — рынок ИИ, где их доля равна 36 %. В 2026 году на рынке облаков на Топ-5 игроков придётся 74 % рынка, тогда как в 2022 году на них приходилось 63 %. На рынке ERP и бухучёта на Топ-5 компаний придётся 67 % (в 2022 году — 66 %), HR и ИБ-сервисов — 62 % (в 2022 году — HR — 57 %, ИБ-сервисов — 55 %), ПО для взаимодействия с клиентами — 59 % (33 %), систем управления данными — 56 % (51 %), управления бизнесом — 54 % (53 %), производственного ПО — 51 % (50 %), систем продуктивности — 44 % (38 %), платформенного ПО — 42 % (38 %).

Источник изображения: MWS Аналогичная ситуация наблюдается и на рынке оборудования в России. На Топ-5 компаний в среднем приходится 57,6 % рынка (в 2025 году — 54,8 %). Наибольшая доля Топ-5 компаний отмечена на рынке СХД — 75 % (62 % в 2022 году); далее следуют рынок серверов — 58 % (51 %), сетевого оборудования и ИБ — 57 % (в 2022 году 5 7% — на рынке сетевого оборудования, 56 % — на рынке ИБ-оборудования), оборудования для ЦОД — 41 % (59 %). Также укрепляются позиции Топ-5 компаний на рынке ИТ-услуг. Если в 2022 году в среднем их доля составляла 44 %, то в 2025 году она увеличилась до 51 %, а в 2026 году — до 53 %. Лидирует по олигополизации рынок колокации, где в 2026 году доля Топ-5 компаний составит 89 % (в 2022 году — 84 %). За ним следует рынок ИИ-сервисов — 71 % (53 %), далее — консалтинг — 64 % (51 %), заказная разработка ПО — 47 % (28 %), аутсорсинг — 43 % (38 %), системная интеграция — 35 % (31 %), услуги ИБ — 24 % (27 %).

16.04.2026 [09:00], Сергей Карасёв

Квадрант технологий: «Базис» подтвердил статус абсолютного лидера рынка серверной виртуализацииАналитическое агентство «Квадрант Технологий» опубликовало матрицу импортозамещения по средствам серверной виртуализации. «Базис» занял верхнюю позицию в лидерском квадранте. Вендор показал лучшие результаты по ключевым направлениям: технологической готовности решений к промышленной эксплуатации и экономической устойчивости бизнеса. Аналитики опросили 107 представителей крупного бизнеса с годовым оборотом свыше двух миллиардов рублей. Респонденты оценивали системы по более чем 15 параметрам практической пригодности к промышленной эксплуатации. Технологии «Базиса» получили 8,0 баллов за зрелость архитектуры ядра, 8,0 — за работу в гибридных средах и 8,0 — за интеграцию с сетями, системами хранения и резервного копирования. Дополнительно решение набрало 7,5 балла за полноту базовой функциональности, 7,6 — за предсказуемость поведения в типовых сценариях и по 7,4 — за обновляемость и устойчивость к ошибкам. Итоговая оценка качества составила 7,5 балла — максимальный результат среди всех участников.

Матрица импортозамещения: средства серверной виртуализации (источник изображения: «Базис» / «Квадрант технологий») Подход заказчиков к выбору инфраструктуры изменился. Корпоративный сектор завершил этап вынужденных закупок ПО ради соблюдения нормативных требований и перешёл к долгосрочному планированию ИТ-архитектуры. Запрос на отказоустойчивые решения кратно обострил конкуренцию: лидерский сегмент исследования расширился с трёх до семи вендоров. На фоне высокой плотности рынка «Базис» сохранил ведущую роль. В 2025 году общая выручка вендора достигла 6,3 миллиарда рублей. Эксперты оценили управляемость коммерческой модели «Базиса» в 8 баллов. На практике это даёт заказчику предсказуемую стоимость владения: инфраструктурные расходы стабильно прогнозируются, штат не требует поиска редких узкопрофильных специалистов, а дополнительные затраты на лицензирование сведены к минимуму.

09.04.2026 [15:25], Руслан Авдеев

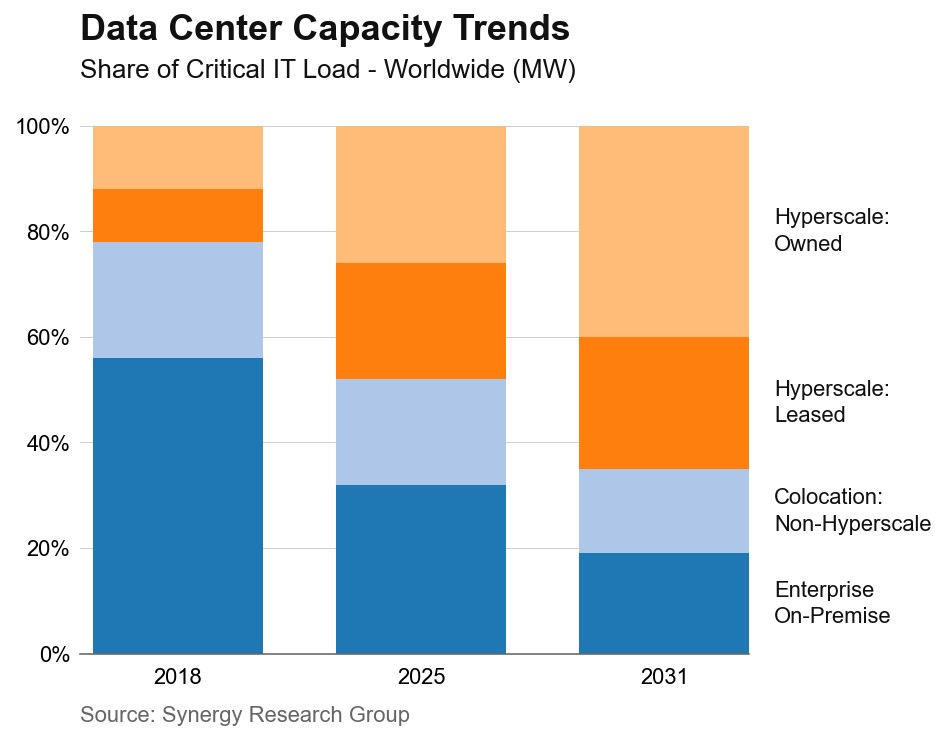

Synergy Research: более половины всех мощностей ЦОД в мире приходится на гиперскейлеров, а к 2031 году они займут ⅔ рынкаСогласно прогнозам Synergy Research Group, на долю операторов ЦОД из числа гиперскейлеров уже сегодня приходится около половины всех мощностей дата-центров в мире, а к 2031 году баланс окончательно изменится в пользу техногигантов. Согласно результатам исследования Synergy Research, на долю крупных облачных провайдеров сейчас приходится 48 % мировых мощностей ЦОД, из них 60 % — собственные дата-центры, самостоятельно построенные или находящиеся в собственности гиперскейлеров. На колокейшн-ЦОД, не связанные с гиперскейлерами, приходится всего 20 % мощности, а ещё 32 % — на корпоративные объекты, расположенные на собственных территориях бизнесов различного профиля. При этом ещё в 2018 году на собственные дата-центры компаний приходилось 56 % мировой мощности ЦОД, но ситуация продолжает меняться в пользу гиперскейлеров. Мощность в целом будет расти, чему, как ожидается, будет способствовать трёхкратное увеличение мощностей гиперскейлеров. Synergy прогнозирует, что к 2031 году на долю гиперскейлеров будет приходиться уже 67 % всех мощностей ЦОД в мире, при этом доля корпоративных площадок сократится до 19 %. Хотя доля колокейшн-объектов будет уменьшаться, их совокупная мощность, наоборот, будет расти ежегодно двухзначными темпами в процентах. Благодаря развитию рынка ИИ и размещению ИИ-ускорителей ёмкость корпоративных ЦОД тоже начнёт расти после периода стагнации, хотя их доля будет падать в среднем на пару процентов ежегодно.

Источник изображения: Synergy Research Group По словам Synergy Research, облачные сервисы и цифровые потребительские сервисы многие годы меняли модель использования дата-центров, а в последние три года ключевым драйвером, ускорившим изменения, стал искусственный интеллект. Хотя имеются региональные различия в использовании ЦОД, общемировой тренд — увеличение доли мощностей, контролируемых крупным игроками, включая AWS, Microsoft, Google и др. В ближайшие три года их мощности должны удвоиться, всего техногиганты планируют построить в указанный период почти 800 новых дата-центров. Кроме того, гиперскейлеры усиливают контроль и над интернет-каналами. Как заявляется в докладе JLL, к 2030 году на ЦОД будет потрачено в мире $3 трлн — это крупнейший инвестиционный «суперцикл» в истории, 2025–2030 гг. появятся ЦОД общей мощностью около 97 ГВт. Впрочем, согласно анализу DC Byte, существуют немалые риски для этого рынка. Аналитики назвали отмечают, что всё больше проектов не доходят до стадии строительства, правительства всё больше влияют на реализацию проектов, а капитал всё активнее расходуется на ранних стадиях реализации — это повышает риски для инвесторов.

06.04.2026 [12:40], Сергей Карасёв

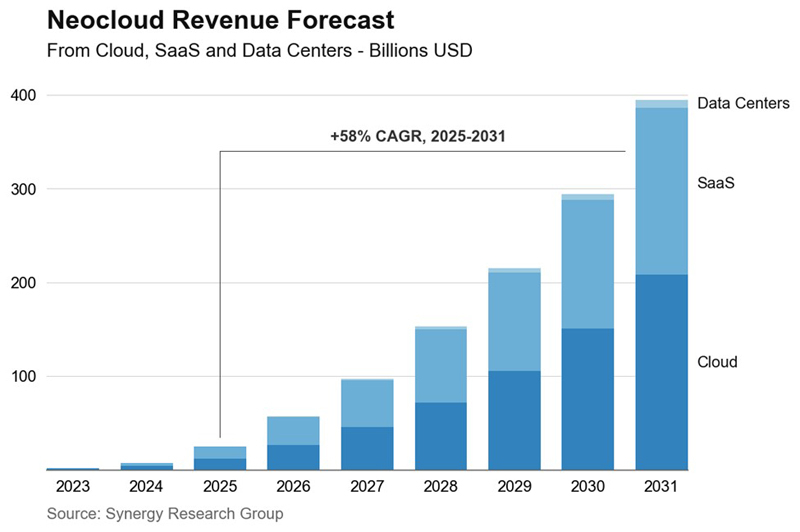

Объём мирового рынка неооблаков достигнет $400 млрд к 2031 годуИсследование, проведённое компанией Synergy Research Group, говорит о том, что мировой рынок неооблаков демонстрирует беспрецедентные темпы роста. В IV квартале 2025 года его объём достиг $9 млрд, что на 223 % больше по сравнению с аналогичным периодом предыдущего года. Аналитики отмечают, что неооблачные платформы становятся отдельной и быстрорастущей категорией облачной инфраструктуры, специально ориентированной на высокопроизводительные вычисления для задач ИИ и машинного обучения. Это, в частности, сервисы GPUaaS (GPU как услуга), решения для генеративного ИИ и пр. Среди ключевых игроков сектора названы CoreWeave, Crusoe, Core Scientific, Lambda, Nebius и Nscale.

Источник изображения: Synergy Research Group По мере роста спроса на инфраструктуру ИИ неооблачные системы набирают обороты. Авторы исследования отмечают, что одним из наиболее сильных конкурентов традиционным гиперскейлерам, таким как AWS, Microsoft Azure и Google Cloud, является компания CoreWeave. Вместе с тем OpenAI и Anthropic закладывают основу для всё более важного направления рынка — платформоориентированных поставщиков, предлагающих облачный доступ к ИИ-моделям и соответствующим средам разработки. В результате, конкурентная обстановка на рынке облаков начинает меняться. «Мы наблюдаем не просто появление нового класса поставщиков облачных услуг, а более глубокую структурную перестройку в самой архитектуре вычислений», — говорит Джереми Дьюк (Jeremy Duke), основатель и главный аналитик Synergy Research Group. Спрос на вычислительные ресурсы для ИИ продолжает стремительно расти. По оценкам, в 2025 году в целом объём мирового рынка неооблаков превысил $25 млрд. Аналитики Synergy Research Group прогнозируют, что в дальнейшем среднегодовой темп роста в сложных процентах (CAGR) составит 58 %. Если эти ожидания оправдаются, к 2031 году выручка поставщиков таких услуг приблизится к $400 млрд.

06.04.2026 [12:30], Сергей Карасёв

IDC: расходы на европейском ИИ-рынке достигнут $290 млрд к 2029 годуВ Европе стремительно увеличиваются затраты в области ИИ: согласно прогнозам IDC, с 2025-го по 2029 год среднегодовой темп роста в сложных процентах (CAGR) составит 33,7 %. В результате, к концу рассматриваемого периода расходы могут достичь примерно $290 млрд. Аналитики отмечают, что быстрое расширение рынка обусловлено значительными вложениями в ИИ в таких сегментах, как информационные сервисы, розничная торговля, банковский сектор, ПО, здравоохранение и пр. Набирают обороты решения на основе генеративного ИИ, которые уже широко распространены в корпоративных средах. Ожидается, что к 2029 году вклад генеративных систем в общий объём европейского ИИ-сектора достигнет 54 %.

Источник изображения: unsplash.com / Numan Ali Крупнейшим и самым быстрорастущим сегментом ИИ-рынка в Европе является софт: его доля, по оценкам, составит 58,5 % от общих расходов в 2026 году, а величина CAGR в 2025–2029 годах окажется на уровне 42,9 %. Наиболее ёмким направлением названа банковская сфера, вклад которой прогнозируется в размере 12,5 % в 2026 году. Самая быстрорастущая отрасль — здравоохранение с показателем CAGR в 39,7 % в 2025–2029 годах. Аналитики IDC указывают, что даже в условиях геополитической напряжённости, провоцирующей сбои в цепочках поставок, европейский рынок ИИ быстро развивается, переходя от экспериментов к полноценным внедрениям. Организации больше не рассматривают ИИ как самостоятельный инструмент: технология всё чаще позиционируется как стратегический актив для трансформации бизнес-моделей. На этом фоне происходит перераспределение бюджетов в пользу ИИ. Самые высокие среднегодовые темпы роста фиксируются в области ПО и платформ ИИ — в 42,9 % и 52,5 % соответственно. При этом катализатором рынка является агентный ИИ, способный решать определённые задачи без вмешательства человека.

06.04.2026 [09:01], Руслан Авдеев

Венчурное финансирование в США достигло рекордных $267 млрд, но львиная доля пришлась на OpenAI, Anthropic и xAIСогласно данным ежеквартального отчёта PitchBook-NVCA Venture Monitor, в I квартале 2026 года венчурное финансирование в США достигло рекордных масштабов. Этому способствовали несколько крупных сделок в сфере ИИ, изменивших инвестиционный ландшафт, сообщает Silicon Angle. В сфере IPO также наблюдается рост — проведено 15 размещений акций с привлечением венчурного капитала. В 2026 году ожидается порядка 60 IPO, что ниже исторических норм, но выше, чем в 2025 году. В отчётном квартале стоимость сделок составила $267,2 млрд, это более чем вдвое выше, чем предыдущий квартальный рекорд. Впрочем, значительная доля инвестиций приходится всего на несколько компаний. Крупные средства привлекли ведущие ИИ-бизнесы: OpenAI получила $122 млрд, Anthropic привлекла $30 млрд, xAI — $20 млрд, Waymo — $16 млрд, а Databricks — $7 млрд. В целом на пять сделок приходится 73 % от всех венчурных инвестиций в США за прошедший квартал. Если не учитывать крупнейшие сделки, в целом рынок остался довольно стабильным, его объём составил $72,2 млрд — средства получили 4595 компаний, приблизительно те же результаты характерны и для последних кварталов. Всего в минувшем квартале на связанные с ИИ бизнесы пришлось 89 % от общего объёма сделок в США, всё чаще внедрение ИИ рассматривается как необходимое условие для привлечения средств в различные сферах, от здравоохранения и корпоративных технологий до пользовательских приложений. При этом растёт разрыв между финансированием крупных ИИ-платформ и экосистемой стартапов.

Источник изображения: Cherrydeck/unsplash.com Что касается продажи активов, то и здесь установлен новый квартальный рекорд — $347,3 млрд. Впрочем, в немалой степени статистика «искажена» компанией SpaceX, слившейся с xAI, которая была оценена в $250 млрд. Без учёта связанной с xAI сделки объём продаж составил $97,3 млрд, это наиболее высокий показатель с конца 2021 года. Также в минувшем квартале Googe закрыла сделка по покупке Wiz за $32 млрд. Это крупнейшая в истории покупка стартапа, финансируемого венчурным капиталом. Marvell купила Celestial AI за $5,5 млрд (с учётом бонусов), а Palo Alto Networks — Chronosphere за $3,4 млрд. С привлечением средств ситуация тоже продолжает улучшаться, но всё ещё остаётся нестабильной. За прошедший квартал венчурные фонды привлекли $47,8 млрд, но распределение средств происходило очень неравномерно. Так, на созданный Thrive Capital Management фонд пришлось $9 млрд — это приблизительно пятая часть привлечённых за квартал средств. В целом институциональные инвесторы предпочитают вкладываться в крупные венчурные фонды, оставляя гораздо меньше ресурсов альтернативным управляющим, которым гораздо труднее привлечь финансы. В Европе активность венчурных сделок в тот же период была довольно высокой благодаря нескольким крупным раундам финансирования ИИ-стартапов. Тем не менее ситуация с венчурным капиталом в Европе оставалась «сдержанной», приблизительно на уровне того же, весьма слабого 2025 года на фоне сложностей с привлечением капитала. В Азиатско-Тихоокеанском регионе рынок с 2023 года стабильно демонстрирует около 3–3,5 тыс. сделок за квартал. Главная проблема на местном венчурном рынке, характерная и для I квартала 2026 года — слабая активность продаж, поскольку количество сделок и их стоимость не только не растут, но даже снижаются — фактически продать стартапы и вывести их на IPO стало сложнее, что мешает вернуть вложенные средства.

02.04.2026 [11:50], Руслан Авдеев

Китайские ИИ-ускорители заняли почти половину местного рынка на фоне снижения доли NVIDIAКитайские производители видеокарт и ИИ-чипов заняли около 41 % локального рынка ИИ-ускорителей в 2025 году. Это сказалось на позициях NVIDIA, некогда занимавшей на этом, одном из ключевых рынков за пределами США, доминирующее положение, сообщает Reuters со ссылкой на аналитику IDC. Местные производители наращивают свою долю по мере того, как Пекин всё больше внимания уделяет вопросу обеспечения независимости от иностранных чипов. Власти стимулируют использование государственными ведомствами и компаниями китайских альтернатив после того, как США несколько раз инициировали ужесточение экспортного контроля в Поднебесную. Общие поставки ИИ-ускорителей NVIDIA, AMD и китайских производителей в 2025 году достигли в КНР приблизительно 4 млн единиц. NVIDIA сохранила позицию лидера рынка, поставив около 2,2 млн ускорителей, доля компании на рынке составляет 55 %. Тем не менее назвать это успехом американского вендора нельзя, поскольку раньше компания тотально доминировала на рынке. AMD поставила скромные 160 тыс. ускорителей (доля 4 %).

Источник изображения: James Lo/unsplash.com Китайские вендоры в совокупности поставили 1,65 млн ускорителей — 41 % рынка. Это свидетельствует о том, насколько агрессивно местные игроки действуют для компенсации дефицита ускорителей, ужесточившегося из-за американского экспортного контроля. Среди китайских производителей особенно выделяется Huawei Technologies, поставившая около 812 тыс. чипов, приблизительно половину от общих объёмов местной продукции. Второе место занимает T-Head — занимающееся разработкой чипов подразделение Alibaba, поставившее приблизительно 265 тыс. ускорителей. Kunlunxin (Baidu) и Cambricon поставили приблизительно по 116 тыс. чипов каждая, поделив третье место среди китайских вендоров. На Hygon, MetaX и Iluvatar CoreX пришлось 5 %, 4 % и 3 % соответственно. В 2025 году китайские власти инициировали новый раунд расходов на ИИ-инфраструктуру, руководство в провинциях ускорило развёртывание вычислительных центров. Многие их таких кампусов ЦОД, по данным Reuters, получили негласное указание «покупать китайское». Тем не менее, в начале 2026 года США одобрили поставки относительно современных ускорителей NVIDIA H200 в КНР, после чего поставки были официально одобрены и Пекином. В марте глава NVIDIA Дженсен Хуанг (Jensen Huang) объявил, что начат выпуск H200 для китайского рынка — это может изменить позиции NVIDIA уже в обозримом будущем.

29.03.2026 [20:47], Сергей Карасёв

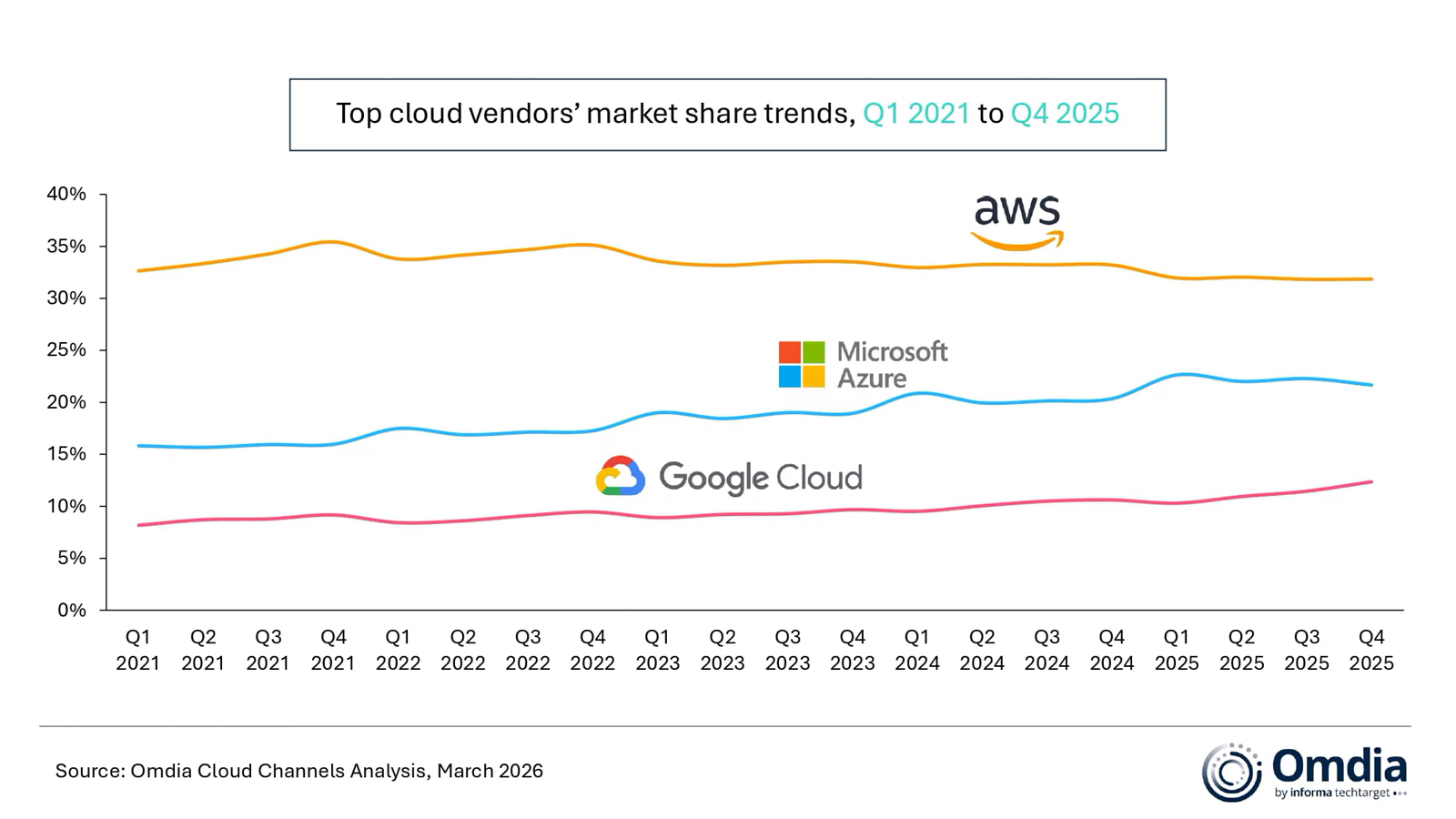

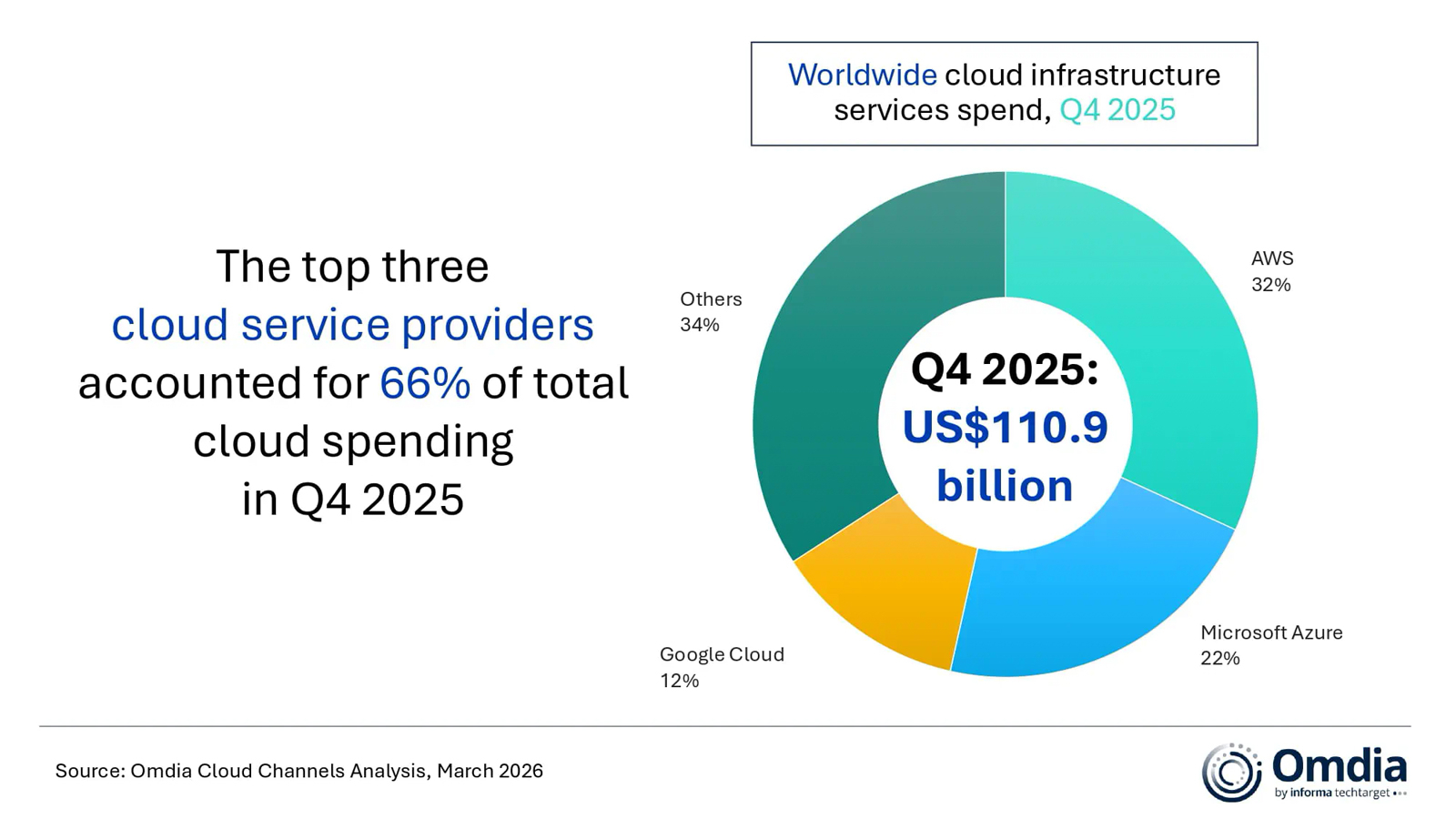

Квартальные затраты на облачную инфраструктуру превысили $110 млрдКомпания Omdia подвела итоги исследования глобального рынка облачных инфраструктур в IV квартале 2025 года. Затраты достигли $110,9 млрд, что на 29 % больше по сравнению с аналогичным периодом предыдущего года. Отрасль продолжает стремительно расширяться на фоне активного внедрения ИИ. Аналитики отмечают, что мировой рынок облачных инфраструктур в течение шести кварталов подряд показывает тем роста свыше 20 % в годовом исчислении. Во многом это связано с тем, что использование ИИ в корпоративной среде смещается от экспериментов к масштабным развёртываниям. Речь идёт, в частности, об использовании ИИ-агентов, различных сервисов на основе данных и т. д.

Источник изображений: Omdia Крупнейшим игроком рассматриваемого рынка остаётся AWS с долей 32 % по итогам последней четверти 2025-го. Выручка компании год к году поднялась на 24 %, а общий портфель заказов составил $244 млрд. AWS продолжает расширять свою глобальную инфраструктуру ЦОД, развивая площадки в Европе и США. На втором месте в рейтинге располагается Microsoft Azure с долей 22 % и ростом выручки на 39 % по сравнению с IV кварталом 2024 года. Редмондская корпорация развивает спектр моделей, доступных в Azure AI Foundry: появились Mistral Large 3, GPT-5.2 и Claude Opus 4.6.  Замыкает тройку облако Google Cloud, которое показало самые высокие темпы роста среди лидеров — плюс 50 % в годовом исчислении. Рыночная доля платформы составляет 12 %. К концу IV квартала 2025 года общий портфель заказов компании достиг $240 млрд против $157,7 млрд кварталом ранее. Таким образом, суммарная доля трёх ведущих облачных провайдеров в последней четверти 2025 года составила 66 %. То есть, AWS, Microsoft Azure и Google Cloud сообща контролируют две трети мирового рынка.

27.03.2026 [15:36], Руслан Авдеев

Colliers: инвестиции в ЦОД впервые обогнали вложения в нефтяной сектор, но риски сохраняютсяПо данным Colliers, в 2025 году мировые инвестиции в дата-центры превысили $580 млрд, на 27 % больше год к году. Впервые вложения в ЦОД оказались больше, чем в очередные нефтяные мощности, сообщает Datacenter Dynamics. Отчёт Facilitating AI with Unprecedented Infrastructure свидетельствует, что рекордного показателя удалось добиться благодаря инвестициям в ИИ. При этом только от технологических компаний поступили $445 млрд. По словам экспертов Colliers, речь идёт о «структурном сдвиге», в результате которого дата-центры превратились в одну из капиталоёмких инфраструктурных категорий. Colliers утверждает, что развитие отрасли будет определяться тем, какие рынки будут способны обеспечить финансирование, электроэнергию и реалистичные сроки ввода в эксплуатацию. Экономика развития теперь ориентируется на обеспечение стабильного электроснабжения и создание инфраструктуры. Правда, имеются опасения относительно слишком медленной окупаемости проектов и значительных инвестиционных рисков. Крупные операторы ЦОД привлекают для строительства немалые средства, но нередко не могут строить так быстро, как это необходимо. Colliers сообщает, что в 2025 году крупные операторы ЦОД выпустили долговые обязательства на $120 млрд, это более чем впятеро больше, чем среднего показателя за пять лет. Впрочем, из-за задержек с получением разрешений, проблем с цепочками поставок и перебоев электроснабжения проекты общей стоимостью более $64 млрд отложены.

Источник изображения: Jakub Żerdzicki/unsplash.com Colliers упомянула о серьёзном энергетическом кризисе, лежащем в основе проблем — коммунальным компаниям требуется $25–$75 млн в виде нередко невозвратных депозитов на каждый из проектов. Кроме того, в крупнейшем регионе размещения ЦОД — Северной Вирджинии присоединение к энергосети может занять до семи лет. В результате на энергетическую инфраструктуру нередко уходит 40–50 % общего бюджета проекта ЦОД. В отчёте компания подчеркнула роль долговых рисков для инвесторов в сферу ИИ. На основе анализа более 1,3 тыс. технологических компаний, сумма непогашенных кредитов превысила $1,3 трлн, более $1 трлн из них — на совести более дюжины крупных ИИ-бизнесов. На частные кредиты приходится 60–75 % капитала на ранних стадиях проектов. Это ускоряет их реализацию, но повышает риски. Инвестиции в развитие ЦОД осуществляются через частные фонды вместо традиционных банковских структур. Фонды имеют невысокую прозрачность, невысокую ликвидность и слабо контролируются регуляторами. Если условия для рефинансирования стунут хуже или окажется, что прогнозы спроса на ИИ завышены, могут возникнуть проблемы как в сегменте частного кредитования, так и во всей структуре капитала проектов. У экспертов имеются серьёзные опасения, что инвестиции частного сектора в ЦОД становятся всё объёмнее, при этом риски для инвесторов всё выше. Ранее в марте Moody’s прогнозировало, что существует риск избыточного строительства с низкой доходностью. Рейтинговое агентство предупреждало, что строительство дата-центра занимает 12–24 мес. с момента первоначальных вложений до того, как он начнёт приносить выручку. Также Moody's предупреждало, что если гиперскейлеры не смогут обеспечить тот рост прибыли, который от них ожидают, высокая долговая нагрузка и немалые капитальные затраты могут привести к пересмотру их кредитных рейтингов — в худшую сторону. В январе JLL сообщала, что к 2030 году на ЦОД будет потрачено $3 трлн, причём опасаться «пузыря» не стоит — речь идёт просто о крупнейшем «инвестиционном суперцикле» в истории.

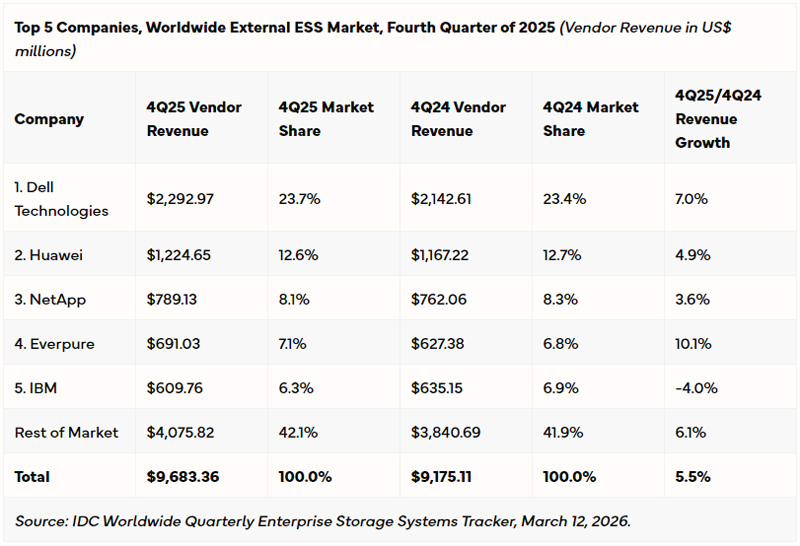

16.03.2026 [11:05], Сергей Карасёв

Рынок СХД в 2025 году достиг рекордного объёма в $33 млрдКомпания IDC обнародовала результаты исследования мирового рынка СХД корпоративного класса в IV квартале и 2025 году в целом. Отрасль демонстрирует рост, обусловленный расширением инфраструктур дата-центров на фоне стремительного внедрения ИИ и переноса рабочих нагрузок в облако. В период с октября по декабрь включительно продажи СХД достигли $9,7 млрд, что на 5,5 % больше по отношению к последней четверти 2024-го. Самые высокие темпы роста зафиксированы в сегменте массивов All Flash — плюс 18,1 % в годовом исчислении. Решения на основе HDD показали прибавку в размере 3,1 %, тогда как поступления от гибридных систем на базе SSD/HDD снизились на 6,7 %.

Источник изображения: IDC В ценовом разрезе наиболее быстрорастущим сегментом остаются СХД среднего класса стоимостью от $25 тыс. до 250 тыс.: их продажи в деньгах поднялись в IV квартале 2025 года на 8,5 %, а доля оказалась на уровне 66 % от общего объёма рынка. Системы высокого класса (дороже $250 тыс.) показали прибавку в размере 5,4 %. Спрос на решения начального уровня (дешевле $25 тыс.) сократился на 6,9 %. В рейтинге ведущих производителей лидирует Dell Technologies, у которой продажи в последней четверти 2025 года достигли $2,29 млрд, поднявшись на 7,0 % год к году: компания заняла 23,7 % рынка. На втором месте располагается Huawei с $1,22 млрд (плюс 4,9 % год к году) и 12,6 %. Замыкает тройку NetApp, увеличившая продажи на 3,6 % — до $789,13 млн, что соответствует доли в 8,1 %. В первую пятёрку также входят Everpure и IBM с $691,03 млн и $609,76 млн и 7,1 % и 6,3 % соответственно. В географическом плане Китай и США показали самый существенный рост — на 8,0 % и 6,9 % по сравнению с IV кварталом 2024 года. В регионе EMEA (Европа, Ближний Восток и Африка) продажи поднялись на 4,3 %, в Латинской Америке — на 1,8 %, в Японии — на 0,8 %. В странах APeJC (Азиатско-Тихоокеанский регион за исключением Китая и Японии) показатель снизился на 0,1 %, а в Канаде спрос упал на 0,8 %. По итогам 2025 года в целом объём глобального рынка СХД достиг $33 млрд, что стало новым рекордом. По сравнению предыдущим годом показатель поднялся на 3,9 %. |

|